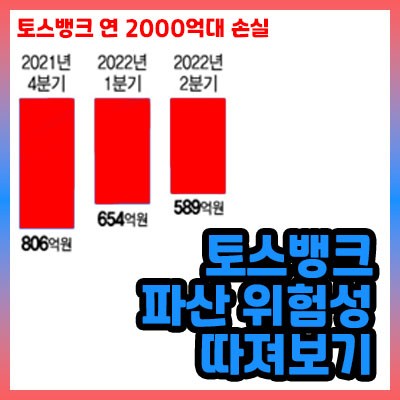

현재 토스뱅크의 2022년 4분기 실적이 발표되지 않았지만, 이미 추정되는 2022년 손실만하더라도 연 2453억원으로 예상되고 있다.

● 먼저 이자 받는 예금이 뱅크런 파산 걱정을 유발하는 중

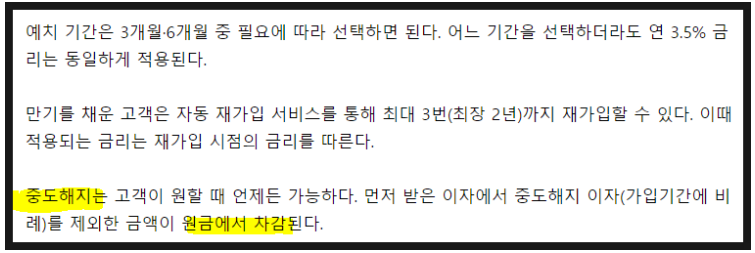

여기에 토스뱅크는 파격적인 상품을 출시했다. 연 3.5%의 먼저 이자 받는 예금이란 상품이다. 보통 이자는 만기를 채우면 주는데, 토스뱅크는 예금자들에게 먼저 이자를 지급해버린다.

좋은 상품이지만 불안감을 자극했다. 왜 갑자기 이런 파격적인 상품을 내놓아 돈을 모으는 것이지...?유동성의 문제가 생겼나? SVB 파산, SNS 뱅크런의 위험성을 떠올리며 사람들은 불안감에 떠는데, 내가 생각했을 때 예금자들은 크게 걱정 안 해도 될 것으로 보인다.

● 불안감1 : 토스뱅크의 순손실 2000억원대

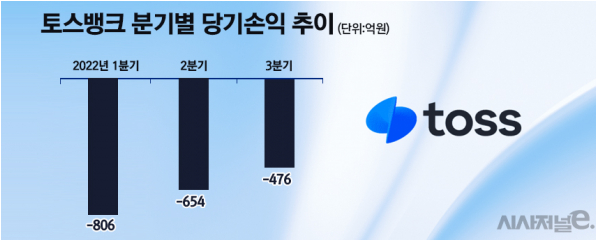

먼저 토스뱅크 당기손익부터 따져보자. 1분기 -806억, 2분기 -654억, 3분기 -476억으로 개선되고 있긴하다. 과거 케이뱅크 카카오뱅크 등 인터넷은행들이 결국 안정적인 수익권으로 개선된 것과 마찬가지로 말이다. 후발주자인 토스뱅크는 아직까지 고객을 모집하기 위해 적극적인 마케팅 중이고, 이로 인해 순손실을 보고 있지만 이 추세면 1년 내에 다른 인터넷 은행처럼 수익권으로 들어설 것으로 보임.

● 이익 개선을 위해 출시한 선이자 지급 상품

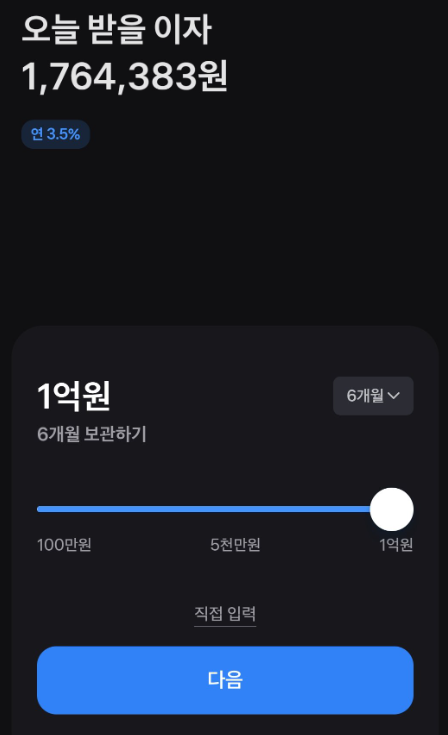

그것을 위해 선택한 전략이 먼저 이자 받는 예금 상품이다. 1억원을 보관할 경우 6개월 뒤에 176만원을 지급하는 것이 아닌 곧바로 지급해버린다. 토스가 이런 전략을 취한 이유는 현재 높은 예대마진차 때문이다.

● 예대마진이란?

은행은 예금 고객에게 낮은 이자를 주고, 대출 고객에게 높은 금리로 대출을 해준다. 예금과 대출의 차이로 꾸준한 이익을 보는 사업을 한다.

● 현재 예대마진 점점 높아지는 중

현재 미국의 금리인상 때문에 예대금리차는 훨씬 더 커졌고, 은행의 이익은 점점 늘어나는 추세다. 3.5%라는 높은 이자를 주더라도 충분히 연 1% 이상의 수익을 추가로 얻을 수 있는 것이다. 고객도 확보하고 수익성도 챙기고 1석 2조.

● 급격한 금리 인하가 찾아올 경우 손해가 되는 상품

근데 걱정되는 부분은 이것이다. 은행은 수익을 높이기 위해 예금 초기 이자는 높게 주다가 나중에는 금리가 내려감에 따라 지급 이자율도 낮추는 전략을 취한다. 토스뱅크의 먼저 이자 받는 예금은 초반부터 3.5%의 이자를 줘버리네? 나중에 이자 낮출 기회가 없다는 뜻.

만약 6개월~1년 내로 금리가 갑자기 1%대로 돌아가면 토스 뱅크는 1~2%로 대출 수익을 얻고, 3.5%로 예금 이자를 주는 호구짓을 하게되는 것임.

● 예적금 특성상 중도 해지 비율이 높다

물론 이 또한 토스뱅크의 계산 속에 들어가있는 듯 하다. 일단 우리나라의 예적금의 중도 해지금액은 꾸준히 올라가고 있다. 왜? 주식이 올라가거나 병원비, 급한 소비 등등의 이유로 중도 해지하는 사람이 많거든.

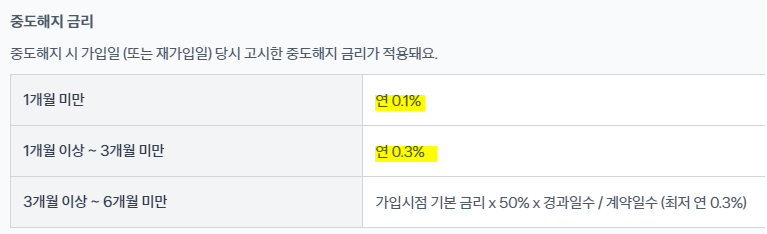

중도해지시 금리는 1개월 미만 0.1%, 1~3개월 0.3% 밖에 안 된다. 근데 대출 금리는 얼마? 4~5%다. 예대마진 최소 4%는 먹을 수 있는 상품인 것. 원금에서 받아간 돈 차감해버린다.

● 파월이 올해 금리 인하없다고 선언 중

금리가 급격히 1%대로 내려갈 리스크는? 파월의 발언으로 봤을 때 최소 6개월 ~ 1년은 급격한 금리 인하가 없을 것으로 보인다.

1. 급격한 금리 인하 전망이 보이지 않는다는 점

2. 중도해지 비율이 높은 사람의 본능

이 2가지를 고려했을 때 이 상품은 토스뱅크의 순이익을 증대시켜줄 가능성이 높다.

이 예금을 현재 외국 및 국내 VC들의 exit을 위해 자사주 매입하는 것을 불가능에 가깝다고 생각한다. 대한민국은 금융거래정보보호법, 신용정보집중관리대상자등록및관리에관한법률, 증권거래법 등의 법률과 규정에 따라 은행이 자사주를 매입할 수 있는 한계와 조건이 규정되어 있다.

비바리퍼블리카(주식회사 토스)의 실적 개선이 없는데, 해외 투자자들의 현금 상황이 안 좋다는 이유만으로 [자사주 매입해서 VC들이 주식 처분하고 나가는 것]을 금융위가 허락해줄 리 없다고 봄.

● 뱅크런 대비 토스뱅크의 유동성 살펴보기

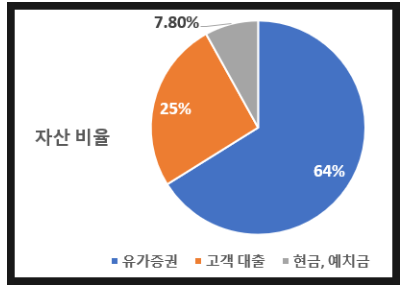

순이익은 그렇다치고, 뱅크런은 갑작스러운 예금자들의 인출로 발생한다. 과연 토스뱅크는 갑작스러운 인출에 대비할 유동성이 있을까?

자산 비율을 보니 충분히 대비가 되어있다. 유가증권 64% 대부분이 국채와 금융채고, 고객대출 25%, 현금 및 예치금이 7.8%다.

● 3년만 버티면 채권 가격 하락에 따른 손해 없음

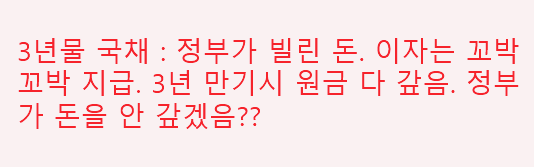

다른 은행들은 고객대출이 높아 유동성이 적다. 돈 빌린 놈한테 빨리 갚으라고 하는 것 정말 어렵잖아? 반면 국채와 금융채는 3년물로 고유동성을 자랑한다. 물론 지금 금리가 높아짐에 따라 채권 가격이 하락해 손실을 보고 있지만, 3년을 버티면 원금과 이자 모두 챙기는 상품이다. 지금 팔면 손해지만 만기까지 채우면 손해가 0라는 뜻

정부에서 돈 안 갚으면 어쩌냐고? 그럴 경우 토스뱅크만의 문제가 아니다. 그냥 대한민국 내 모든 회사와 은행이 문제가 된다. 이 경우를 가정하는 것은 무의미함...그렇게 믿는다면 대한민국 떠나라.

● 3년을 못 버텨도 구제 방법은 많다

3년을 못 버티고 급격한 인출 뱅크런이 발생한다면? 이 또한 걱정할 필요가 없는 것이 인터넷은행의 평균예금액이 200만원대다. 예금자보호법에 의해 보장해주는 금액은 원금과 이자 포함 5000만원이다. 200만원은 전부 보장 된다. 파산하더라도 대부분의 예금자는 돈을 돌려받을 수 있다는 것이다.

5000만원 이상의 예금자는? 연쇄적인 뱅크런을 막기 위해 미국처럼 정부가 국채 담보 대출을 해줄 가능성이 크다. 어차피 3년 버티면 원금과 이자 돌려받는 국채이기 때문에 당장 대출해주면 채권 만기시 갚을 수 있는 대출이다.

이미 2007~2008년 미국 은행의 연쇄 파산을 겪은 국가들이기 때문에 선제적 대응으로 연쇄 파산 막을 시나리오 다 있다. 그러므로 예금자는 토스 뱅크런을 걱정하지 않아도 된다 생각한다.

● 결론

위기는 예상치 못하게 발생해서 대응이 늦을 때 커진다. 이처럼 모두가 예상하고 주의하고 있는 상황에서 위기는 크게 번지기 힘들다. 물론 내가 고려하지 못한 부분이 있을 수 있기에 참고만 부탁드립니다.

'경제 및 재테크 정리' 카테고리의 다른 글

| 하워드 막스 메모 SVB(실리콘밸리은행) 파산으로부터의 배움 (0) | 2023.04.18 |

|---|---|

| AI 시대와 메모리 반도체의 트렌드 (0) | 2023.04.01 |

| 신한 산리오 카드 혜택, 배송일, 서류 전산처리, 미성년자 발급방법 (1) | 2023.03.19 |

| 담당자 꼭 보셈) sc제일은행 제일EZ통장 개설 후기 및 우대금리 적용여부 확인법 (1) | 2023.02.28 |

| 토스 페이코 이벤트! 제일은행 금리 4.1% 제일EZ 파킹통장 (0) | 2023.02.21 |