이번에 카드 발급받았습니다. 삼성 신용카드로요. 저 신용카드 처음 발급받음. 뭐 체크카드랑 다르게 적는게 많대??? 양식에 맞춰서 VISA하고, 교통카드 신청하고, 돈 언제 갚을건지 하고 다 했어요.

3번쯤 담당자랑 통화를 했는데, 4번째에 처음듣는 단어를 들음. 리볼빙 서비스. 이게 뭐야??

● 가입시키려고 입털었다

처음 들었을 때 당연히 가장 가까운 단어, 리볼버가 떠올랐죠. 담당자가 전화로 말하길 90%가 가입하고, 소득 괜찮으면 아무 피해 없대. 90%가 가입한다니까 나도 해달라고 했지.

그리고 집에와서 꼼꼼히 찾아봤습니다. 이런 거 혹시나해서 찾아보는 편이거든. 역시나...머리에 총구멍 나는 서비스더라고?

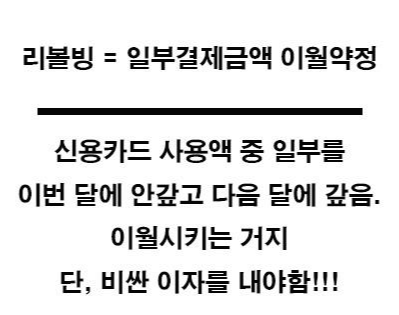

● 리볼빙의 정의

개념 안어렵습니다. 신용카드란게 현금이 바로 빠져나가지 않잖아요. 1달동안 쓴 거를 다음 달 특정 날짜에, 한꺼번에 빼가는거잖아. 그러다보니 마구 소비하기도 해요.

그러다 통장에 돈이 부족하면?? 연체되겠지. 신용등급 떨어지겠지. 그걸 방지하고자 일부결제금액 이월약정을 하는거예요. 일명 리볼빙 서비스. 사용액 중 일부를 이번 달에 안갚고, 다음 달에 합법적으로 갚는거지.

신용등급 안떨어져. 다만 비싼 이자를 내야돼. 대가죠.

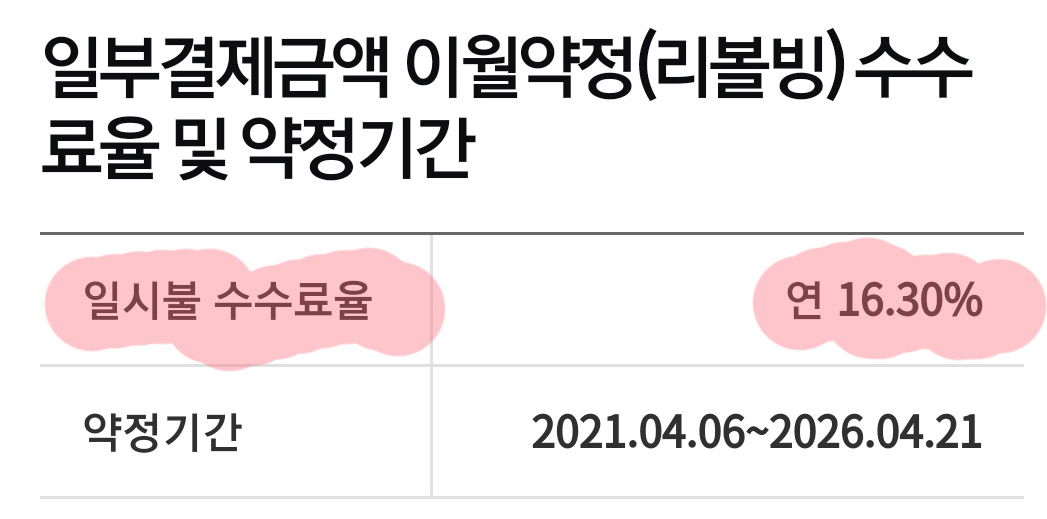

● 이자율

이자가 얼마냐구요?? 신용등급에 따라 다른데, 저의 경우는 연 16.3%가 나오더라구요. 와 미친...일반 대출보다 몇 배는 더 비싸...갚을 수 있을까??

● 결제금액의 정의

여기에 약정 결제비율이라는 단어도 있는데요. 갚아야될 금액 100%중에서 몇 % 만 갚을 것인지 설정할 수 있어요. 결제비율은 20%로 한다?? 이번 달은 20%만 갚고, 다음 달에 80% + 이자를 갚는거지.

● 예시

아무튼 리볼빙 서비스를 통해 갚는 금액을 미루다 보면, 무한정 미룰 수가 없어요. 연체가 발생해. 언제?? 한도 초과됐을 때!! 신용카드는 한도라는게 있단 말이야. 이 한도를 초과하면 결국 연체로 여겨져서, 연체이자율까지 발생합니다.

리볼빙 이용하면 얼마나 갚기 힘든지, 지옥의 굴레인지 예시 들어볼까요??

일시불 수수료율(연이율) = 15%

약정 결제비율 = 30%

이번 달 쓴 금액 = 100만원 이라고 칩시다.

약정 결제비율이 30%니까 30만원만 이번 달에 갚아요. 70만원은 다음 달로 이월됩니다. 70 * 15%면 10.5만원이 연이자인거지. 다음 달에 결국 10.5/12 = 8750원을 추가로 갚아야되는거예요. 이게 값으로 보면 되게 적어요. 금방 갚을 수 있어보이죠.

근데 이번 달에 100만원 썼으면, 다음 달에도 비슷하게 쓸거 아니야. 다음 달에도 100만원 썼다 하면 30만원내고 70만원을 또 미루겠죠. 왜??? 갚을 상황이 안되니까. 애초에 소득이 높았으면 리볼빙 쓸 일도 없었죠.

점점 이자가 복리로 쌓이고, 갚아야할 돈도 늘어나는데 갚을 능력은 안늘어나죠. 연체되고 신용불량자 되는거야.

● 카드사 주 수입 중 하나

7개 카드사의 리볼빙 수입 비중보면 되게 높습니다. 그만큼 이 서비스로 돈을 많이 먹고 있다는거지. 많은 사람들은 신용불량자 되구요.

● 결론

개인적으로 애초에 처음부터 신청 안하는 것을 추천드립니다. 물론 중개인 입장에서는 고객이 리볼빙 서비스 신청하면 수당받아요. 리볼빙 신청하게끔 입 털겠죠. 하지만 위험합니다.

만약 사회초년생이라 몰라서 신청해버렸다?? 괜찮습니다. 카드사 전화해서 해지해달라고 하면 됩니다. 눈치보지 마시고 본인 인생 본인이 챙깁시다.

오늘 제가 준비한 포스팅은 여기까지구요. 긴 글 읽어주셔서 감사합니다~

'경제 및 재테크 정리' 카테고리의 다른 글

| 1.85%의 금리 학자금 대출 상환기간 11년으로 연장 (0) | 2022.06.30 |

|---|---|

| 20대 재테크로 1억 저축한 사람과 댓글 (0) | 2022.05.16 |

| 삼성전자 새마을금고 전세대출 알아보고 별로라 생각했던 썰 (1) | 2021.03.07 |

| 너무 편한 카카오페이 사용법 쉽게 알려드립니다. (2) | 2020.05.30 |

| 청년우대형 청약통장 가입조건 및 금리 알아보기 (0) | 2020.05.28 |