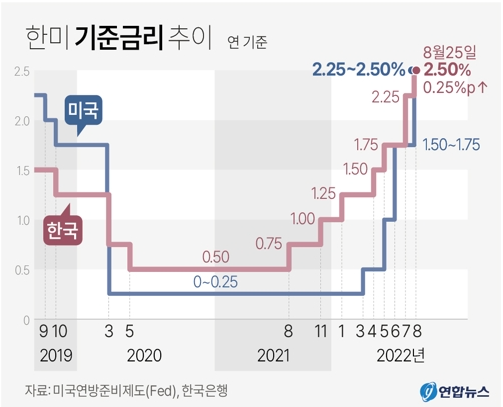

최근 금리 상승이 계속되고 미국이 앞으로도 빅스텝 금리 인상을 단행할 것으로 보이면서 주택담보대출이나 전세대출의 이자 부담이 심해지고 있다 ㅠㅠ

이런 사람들이 무너지지 않도록 정부에서 마련한 정책 중 하나가 안심전환대출로의 갈아타기다. 근데 내용을 살펴보니 아파트의 경우에는 크게 해당되는 사항이 없어서...받을 수가 없는 점 때문에 도움이 안되어보인다.

만약 전환만 가능하다면 현재 상황에서 도움이 됨...왜냐면 정부가 세금으로 지원해주는 것이거든. 돈 퍼주는 정책의 혜택은 도움이 안될 수가 없다. 현재 주담대 금리 생각해보면 4~6%로 다양할텐데, 고정금리로 바꿨다가 나중에 금리 낮아지면 시중은행 상품으로 바꾸는 것이 이득임!

중도상환료 있으면 어떡하냐고? 시중은행에서 다 내준다. 그래도 시중은행이 돈버는 것이거든 ㅎㅎ

● 목적

이자 부담을 낮추기 위함. 1,2 금융권에서 변동, 혼합형 금리로 대출받은 사람들이 주택공사의 고정금리 상품으로 갈아탈 수 있게 해주는 제도.

● 대상

- 주택 가격 4억원 이하인 1주택자

- 변동금리, 혼합금리 대출상품인 경우

- 부부합산 연 소득 7000만원 이하(최근 3개월 건강보험료 납부확인서로 산정)

- 최대 2억 5천만원 한도(LTV 70% 및 DTI 60% 초과 불가능)

- 1주택을 전,월세 임대로 내놓은 사람도 가능

- 오피스텔은 불가능

● 금리

최저 연 3.7%

| 10년 | 15년 | 20년 | 30년 | |

| 기본 | 3.8% | 3.9% | 3.95% | 4% |

| 청년층 | 3.7% | 3.8% | 3.85% | 3.9% |

* 청년 기준 : 소득 6천만원 이하이면서 만 39세 이하

● 신청 기간

1. 주택가격 3억원 이하 : 9월 15일~30일

2. 주택가격 4억원 이하 : 10월 6일 ~ 17일

달력에 적힌 숫자는 출생년도 끝자리를 의미함(1983년생의 경우 끝자리는 3). 해당 기준에 맞춰 신청해야한다.

● 특징

1. 기존 주택담보대출 상환 시 금융기관의 중도상환수수료 면제

2. 기존 주담대 2개 이상이며 국민,기업,농협,신한,우리,하나 은행에서 대출받은 경우 해당 금융 기관에서 신청해야함. 온라인 및 오프라인에서 가능. 제 2 금융권의 경우 한국주택금융공사에서 신청 가능

3. 대부업 대출은 대환 불가능

4. 배우자의 대출 대환을 위해 신청 가능

● 담보 가격 평가 방법

국민은행시세 > 한국 부동산원 시세 > 현실화 적용된 공시가 > 감정평가 순으로 검토

하지만 금리 상승 충격에 대비한 대출상품은 큰 주목을 받지 못하고 있다. 신청자가 몰렸던 2015년과 2019년과 달리 이번에는 예상보다 신청이 저조한 편이라는 게 은행권의 시각이다. 시중은행 관계자는 “출생 연도와 주택가격에 따라 신청일이 분산돼 있어서 신청 기간이 끝나는 다음달 17일까지 상황을 봐야겠지만 예상보다 호응이 적은 것은 사실”이라며 “부부 합산 소득 7000만원 이하, 시가 4억원 이하 등 조건이 까다로운 편이라 특히 수도권에서는 해당자가 많지 않다”고 했다.

일단 집값이 많이 오른 상황에서 주택 가격 4억원 이하를 조건으로 내세웠다. 당연히 금리때문에 힘들어할 서울, 수도권 1주택자들은 해당이 안된다. 그렇다면 대부분 지방에 주택을 구매한 사람들이 대상인데, 지방은 아파트가 그렇게 비싸지 않아 대출금액도 크지 않고 이자 부담도 크지 않음.

그런 상황에서 최저 3.7~3.8%의 안심전환대출을 신청하는 것이 크게 메리트가 없음. 무엇보다 지금은 대출받았던 사람들 대부분이 급하게 오른 금리를 적용받지 않는 시기다. 금리 갱신 기간이 다가와야 조금 체감될 듯...

'알아둬야할 생활 정보' 카테고리의 다른 글

| 트위치 720p 화질 사태 만든 망 사용료 이슈 정리 (0) | 2022.10.02 |

|---|---|

| 알면 도움되는 보이는 112로 신고하는 법 (0) | 2022.09.24 |

| 성시경 신동엽 먹을텐데 짜배기 먹는 법(feat 소주 글라스) (0) | 2022.09.18 |

| 블라인드 부모님 용돈은 얼마가 적당할까? (0) | 2022.09.12 |

| 인스타그램 클릭하게 되는 사진 썸네일의 비밀 (0) | 2022.08.28 |