이전 포스팅에서 연금보험과 연금저축보험의 차이에 대해 알아봤다. 이번에는 세제 적격 상품에 해당하는 연금저축보험과 연금저축펀드의 장단점을 비교해보겠음.

결론부터 말하자면 보험의 사업비가 너무 비싸고 결과적으로 이율이 너무 적기 때문에 연금저축펀드가 이익이라고 생각한다.

| 구분 | 연금저축펀드 | 연금저축보험 |

| 주체 | 증권사 | 생명, 손해보험사 |

| 납입방식 | 자유납입식 5년 이상 납입(연 한도 1800만원) |

정기납입식(2개월 이상 중지 시 실효) 반드시 10년 이상 납입 |

| 상품유형 | 주식형/ 채권형/ 혼합형 | 금리연동형 |

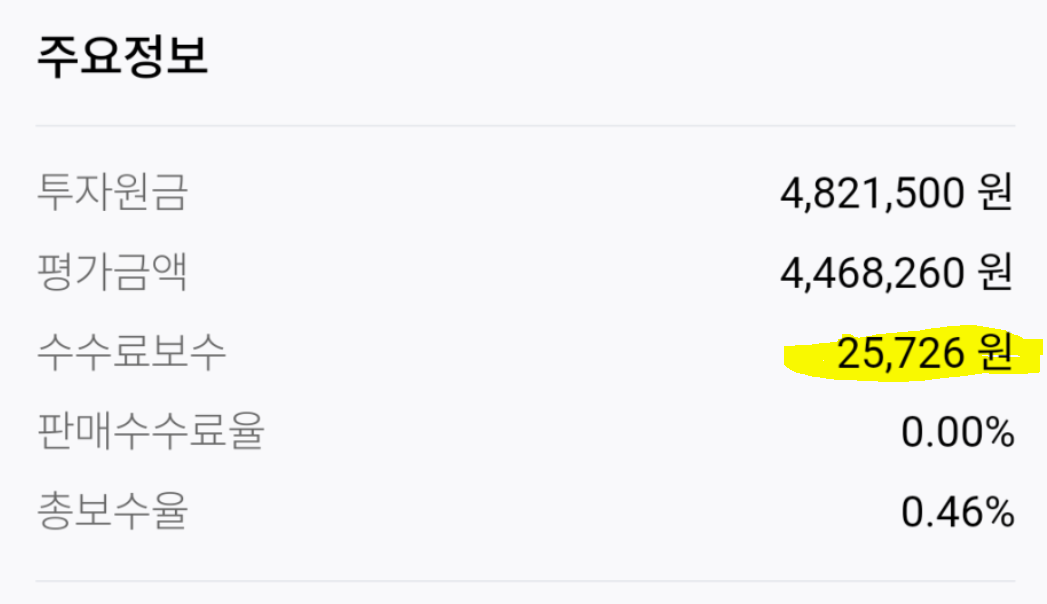

| 수수료 | 0.15~1.0% | 4% 이상 |

| 수수료 부과 방식 | 적립 잔액 대비 일정율을 매일 부과 | 매월 납입하는 보험료에서 사업비 선 차감 후 적립 |

| 적용 수익률 | 내 투자 실적에 따름 | 공시이율 |

| 예상 수익률 | -10~10% | -2~1% |

| 원금보호 | 미보장 | 보장 |

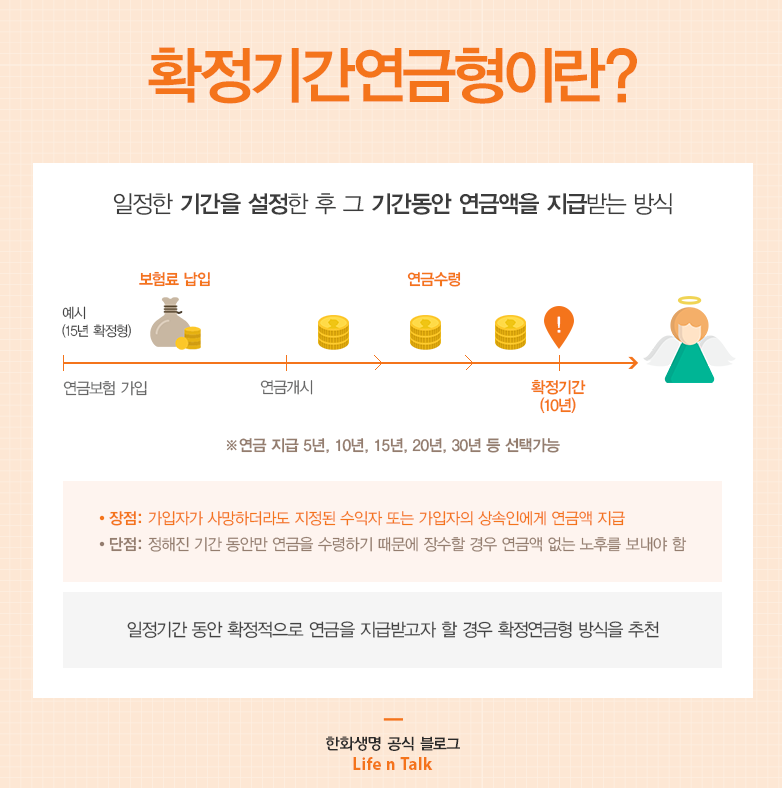

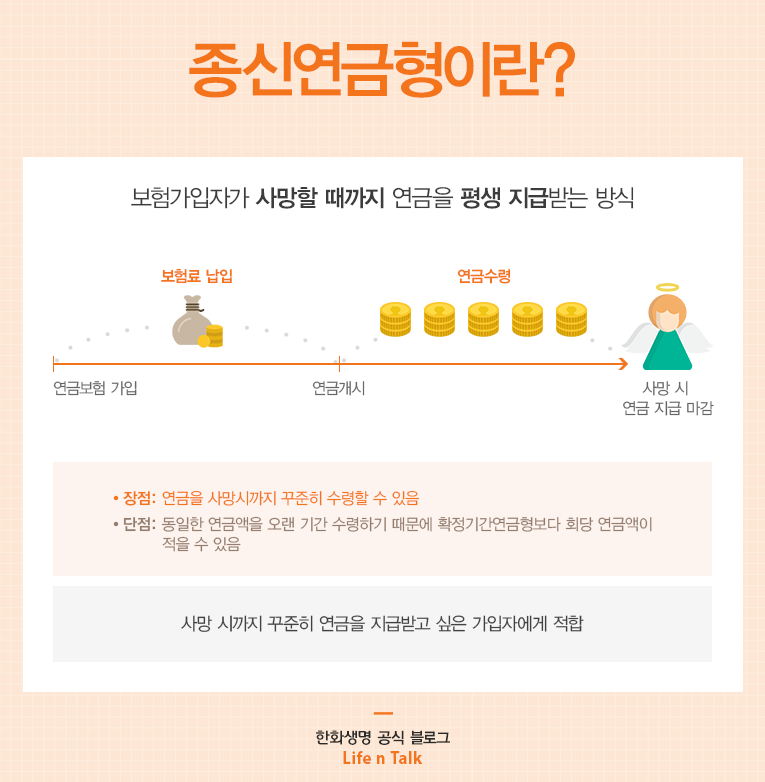

| 연금 수령 방식 | 확정기간형(최대 30년) | 확정기간형(최대 25년) 또는 종신형 |

● 연금저축펀드와 보험 나뉘는 기준

둘 다 세액공제 혜택을 받는 개인연금이고, 어디서 가입하냐에 따라 상품 이름이 달라진다.

① 증권사에서 본인이 직접 돈을 선택해서 투자하면 연금저축펀드고,

② 보험사에서 돈을 맡기고 알아서 굴려달라고 하면 연금저축보험이다.

연금저축계좌는 개인 계좌이기 때문에 한 증권사 내에서도, 은행에서도 몇 개든지 만들 수 있다.

● 납입 방식 비교

연금저축펀드는 자유납입식이다. 내다가 안 내도 된다. 납입기간이 5년을 넘어야 상품이 유지되어 연금을 수령할 수 있다.

반면 연금저축보험은 보험이기 때문에 정기납입식이고 2개월 이상 내지 않으면 보험이 말소된다. 다만 돈이 사라지는 것은 아니고, 실효된 보험을 2년 내에 부활할 수 있다. 미납보험료를 전부 납입하면 된다. 부활시키지 못하더라도 해지환급금을 받을 수도 있다. 10년이상 납입해야 상품이 유지되어 연금을 수령할 수 있다.

만약 매달 납부가 어려운 상황이라면 연금저축펀드가 더 맞는 상품일 것임.

● 연금저축펀드와 보험 상품유형 차이

연금저축펀드는 주식, 채권, 혼합형 펀드가 존재하며 이런 상품들은 적지않은 수수료 보수를 내야한다. 만약 본인이 직접 투자를 진행하고 싶다면 증권사에서 ETF 상품을 찾아 투자하자. 증권사에 따라 다르므로 미리 조사할 필요가 있다. 연금저축계좌는 개별 주식, 채권 매매가 안 된다. 해외 S&P500을 추종하는 국내 ETF, 금 가격을 추종하는 ETF, 채권 ETF 등등 추종 ETF들에 투자 가능하다.

연금저축 보험은 해당 상품에서 공시하는 이율에 따라 운용되는 금리 연동형 상품이다.

● 수익률 비교

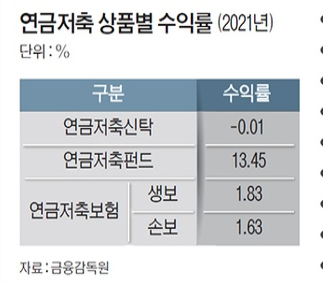

수익률은 연금저축펀드의 경우 내가 편입한 상품의 실적에 따라 다르고, 내가 투자한 ETF 상품에 따라 다르다. 원금 손실도 있을 수 있지만, 연금저축계좌의 경우 20년 이상 장기투자로 끌고가기 때문에 자본주의의 구조상 대부분 은행 이자보다 높은 수익률을 얻는다. 연금저축펀드의 평균 수익률을 보면 약 13.45%다.

이렇게 높은 수익률이 날 수 있는 이유는 연금저축펀드에 넣어둔 돈으로 투자를 하면 차익에 대해 15.4%의 이자소득세를 당장 내지 않고 재투자를 이어나갈 수 있기 때문이다. 연금 수령시에 세금을 낸다.

펀드 상품이나 ETF의 보수 또는 매매 수수료를 고려하면 0.15~1% 정도의 수수료가 발생한다.

● 비싼 연금저축보험의 사업비

반면 연금저축보험은 공시 이율에 따라 수익률이 정해지며, A 보험사의 상품은 적용 이율이 3.02%지만 사업비가 약 7.9%로 원금 회복까지 수 년이 걸린다고 한다. 평균 수익률을 따지면 약 1.83% 수준밖에 안 된다.

● 연금저축보험 수익률 낮은 이유

작년까지 저금리 기조가 계속 이어졌기 때문에 금리연동형인 연금저축보험의 수익률도 낮을 수 밖에 없었다. 특히 공시 금리가 올라도 상품에 곧바로 반영하지 않는 중이라 매력도가 계속 감소하고 있음.

● 연금수령 방식 차이

연금저축펀드는 본인이 정한 기간 동안 연금액을 지급받는 확정연금형이며, 최대 30년까지 설정 가능하다. 심지어 일시금 수령을 하지 않는다면 계좌 내 연금 잔액으로 투자를 이어나갈 수 있다는 장점이 있다. 이게 아주 큰 장점이다.

연금저축보험은 종신연금형과 확정연금형이 있으며, 종신연금형은 연금을 사망시까지 꾸준히 수령할 수 있다. 다만 오래 수령하기 때문에 회당 연금액이 적다는 단점이 있다.

● 결론

어떤 상품을 고를지는 본인의 선택이지만, 정말 오래 끌고 갈 자신이 있다면 연금저축계좌로 ETF나 펀드에 직접 투자할 수 있는 증권사의 연금저축 상품 가입을 추천한다.

'경제 및 재테크 정리' 카테고리의 다른 글

| 청년도약계좌 중복, 조건 및 신청기간, 금리 총정리 (2) | 2023.05.09 |

|---|---|

| 잔여 포인트, 보험금, 휴면계좌 찾는 6가지 재테크 사이트 모음 (0) | 2023.05.09 |

| 연금보험과 연금저축보험 차이 및 장단점 (0) | 2023.04.28 |

| 개인연금과 연금저축의 차이 (0) | 2023.04.26 |

| 하워드 막스 메모 SVB(실리콘밸리은행) 파산으로부터의 배움 (0) | 2023.04.18 |